前回アップしたJTの記事では、財務について触れていませんでした。投資家が特に懸念している「のれん」と「減配」という2つのリスクについて解説します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

2兆円の「のれん」はJTの重石となるか?減配の兆候を見極める

「のれん」は突然の損失を生む地雷原

JT<2914>の記事をアップしたところ、著名投資家のインヴェスドクターさんから貴重なご指摘をいただきました。

財務について触れていたら良い記事だったのですが。

JTは下げ止まるのか?ついに配当利回り約7%…嫌われる銘柄にこそ妙味あり=栫井駿介 | マネーボイス https://t.co/cXqtaqKUhx

— インヴェスドクター (@Invesdoctor) September 4, 2019

そのとおりで、前回の記事では財務について触れられていません。これも株価下落要因の一つであることは確かです。

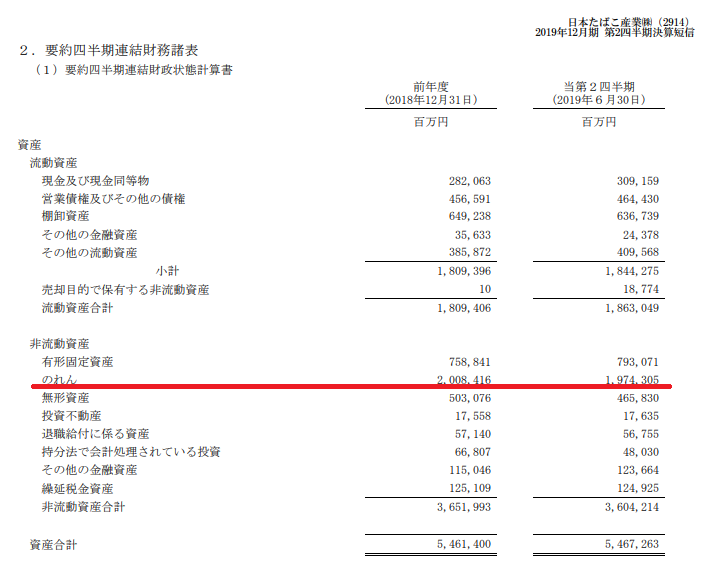

投資家が特に懸念しているのが「のれん」です。財務諸表を見ると、約2兆円の「のれん」があることがわかります。

のれんとは、企業を買収した時に生じる項目です。企業を純資産以上の金額で買った場合、簿価よりも「払いすぎた分」がのれんとして計上されます。

例えば、純資産100億円の企業を200億円で買えば、100億円(200億円-100億円)ののれんが発生します。

「払いすぎた」ものなので、日本基準の会計処理では一般的に20年にわたって償却し、費用として計上していました。100億円ののれんなら、毎年5億円(100億円÷20)が費用となります。

ところが、国際会計基準(IFRS)を採用することで、のれんは定期償却しなくて良くなりました。JTも2011年からIFRSを採用しています。IFRSの採用により、企業は従来の会計基準よりも利益を「かさ増し」できるようになりました。

一方で、IFRSでは決算期ごとに買収した企業の実情を反映し、「のれん」に価値がないと判断した時点で損失を計上します。

上記の例では、100億円ののれんに50億円しかないと判断した時点で50億円の特別損失を計上します。株主からすると突然のことなので、パニックで売ってしまうかもしれません。多くの投資家はこの事態を恐れているのです。

Next: パニック売りの恐怖!のれん減損が起こる可能性は…