ワクチンが出揃ってもコロナ禍が沈静化する見通しがまだなく、資金供給を含む各国の支援策は相当期間止められそうにない。私は2021年に「日経平均が4万円を超える確率は低くない」と見ている。相場の歴史を振り返るまでもなく、すでにバブル入りしている他の市場が示しているのは、バブルは短期間で頂点にまで達するということだ。(『相場はあなたの夢をかなえる ー有料版ー』矢口新)

※本記事は、矢口新氏のメルマガ『相場はあなたの夢をかなえる ー有料版ー』好評配信中!ご興味を持たれた方はぜひこの機会に今月分すべて無料のお試し購読をどうぞ。信済みバックナンバーもすぐ読めます。

1954年和歌山県新宮市生まれ。早稲田大学中退、豪州メルボルン大学卒業。アストリー&ピアス(東京)、野村證券(東京・ニューヨーク)、ソロモン・ブラザーズ(東京)、スイス・ユニオン銀行(東京)、ノムラ・バンク・インターナショナル(ロンドン)にて為替・債券ディーラー、機関投資家セールスとして活躍。現役プロディーラー座右の書として支持され続けるベストセラー『実践・生き残りのディーリング』など著書多数。

コロナ禍だからこその株高

コロナ禍にもかかわらず、世界的に株価が上昇している。なかには米国株のように3月の急落から回復しただけでなく、史上最高値を更新するところすらある。日本株もTOPIX(東証株価指数)こそ2018年の高値を更新できていないが、日経平均は1991年以来の高値を付けている。

図1:4カ国・地域の株価指数:2020年12月16日時点(出典:TradingView)

このコラムの書き出しでは、コロナ禍にもかかわらずとしたが、コロナ禍がなければここまで上げたかどうかは分からない。なぜなら、株価を押し上げているのは各国のコロナ禍対策としての資金供給だからだ。

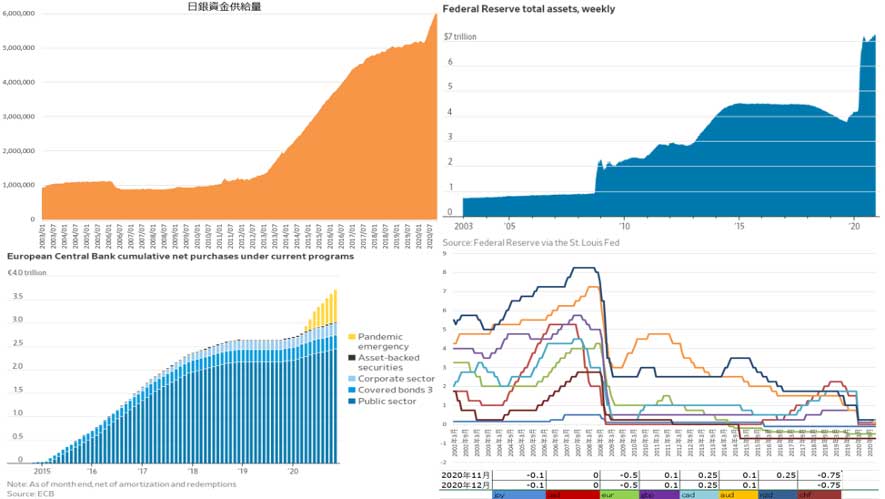

図2:主要国の金融緩和(出典:各国中銀のデータから作成)

上図は日銀、米連銀、欧州中銀などの金融緩和の状況を示したもので、左上は2003年以降の日銀の資金供給量、右上は同期間の米連銀の資金供給量、左下は2015年に始まった欧州中銀の資産購入の内訳、右下は2002年以降の主要国の政策金利の推移だ。

個々の内容はそれほど重要ではない。留意しておきたいのは、どの国の政策金利にもすでに事実上の利下げ余地はないということだ。また、日米の資金供給量も10年ほどで約6倍に膨らむなど、目いっぱいの金融緩和を行っていることだ。

金融緩和のことをイージングと称するが、世界はこうしたイージー・マネーであふれている。借入コストが超低水準の資金であふれているのだ。その意味からは、株価の上昇は極めて自然な動きだと言える。

また、コロナ対策の財政出動の規模はG20を中心に世界で約12兆ドルに達している。米日独を中心に、莫大な財政支出を行っていることで景気悪化にどうにか歯止めをかけ、資産価格の上昇を生んでいるのだ。

とはいえその結果、日本の財政赤字は単年度だけで110兆円を超える見通しとなった。

図3:日本の財政収支(出典:財務省)

上図は財務省のホームページにあるもので、1975年度から2020度(予測)までの財政収支の推移を教えてくれている。黒色の折れ線グラフが歳出、青色の折れ線グラフが税収、赤色の棒グラフが国債の新規発行額だ。

右端の大きめの数字は、第3次補正予算の発表を受けて、私が書き込んだ。つまり、コロナ対策として歳出が175.7兆円に上方修正、税収が55.1兆円に下方修正され、その結果として赤字をファイナンスする新規の国債発行額が112.6兆円に上方修正されたのだ。

歳出と税収の差額である薄オレンジ色の部分が財政の赤字幅で、基本的には棒グラフの新規の借入金の長さと見合っている。2020年度は2度の補正予算で単年度の赤字が110兆円を超えてくる。こうした日本の財政収支と社会保障制度についての詳しい考察、対処法については別の機会に述べる。