コロナ感染者数の減少に伴い、テーマパークや遊園地に客足が戻ることが予想されます。絶叫マシンで有名な富士急ハイランドもその1つですが、現在は大きな問題を2つも抱えていて、上昇していた株価は失速が見られます。富士急ハイランドを運営する富士急行<9010>の成長は続くのか?今後の見通しについて解説します。(馬渕磨理子)

プロフィール:馬渕 磨理子(まぶち まりこ)

京都大学公共政策大学院、修士過程を修了。フィスコ企業リサーチレポーターとして、個別銘柄の分析を行う。認定テクニカルアナリスト(CMTA®)。全国各地で登壇、日経CNBC出演、プレジデント、SPA!など多数メディア掲載の実績を持つ。また、ベンチャー企業でマーケティング・未上場企業のアナリスト業務を担当するパラレルキャリア。大学時代は国際政治学を専攻し、ミス同志社を受賞。

Twitter:https://twitter.com/marikomabuchi

富士急ハイランドが抱える2つの問題

コロナで休業や営業時間の短縮などを余儀なくされてきたテーマパークや遊園地ですが、感染者数が減ってきたことで「リベンジ消費」が見込まれています。

数々の絶叫マシンを抱えるテーマパーク「富士急ハイランド」も例外ではありません。いよいよ経済再開に向かい、客足が戻ることが期待されています。

しかし、淡い期待を抱けるほど、状況は簡単ではありません。富士急ハイランドを運営する富士急行<9010>は、2つの大きな問題を抱えています。

1つ目は「格安賃料の訴訟」。

2つ目は、ジェットコースター「ド・ドドンパの負傷報告」です。

コロナとはまったく関係のないネガティブな問題を抱えているのが、現在の富士急行です。それらを踏まえて、今後の企業としての立ち上がり、株価の見通しを解説します。

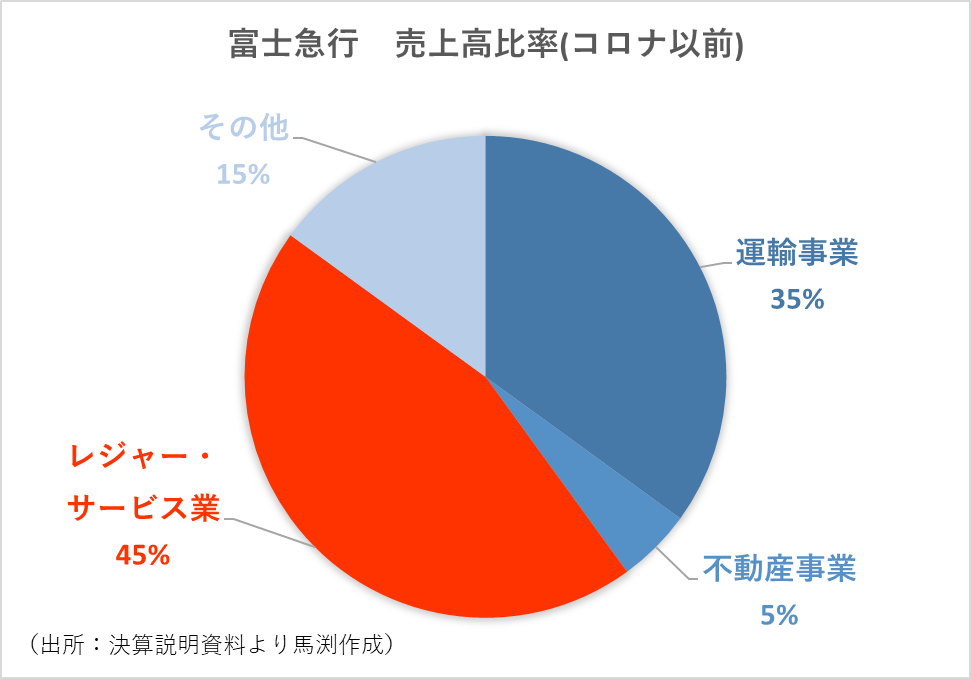

富士急行の売上構成比率は?

2つの懸念材料について解説する前に、富士急行の売上構成比率を確認しましょう。

売上高構成比率はレジャー・サービス業(45%)、運輸事業(35%)、不動産(5%)、その他(15%)であり、富士急ハイランドやホテル事業であるレジャー・サービス業が売上の大半を占めています。

コロナ後のデータでは売上高が全体的に減少したこともあり、運輸事業が(26%)に減少する一方で、レジャー・サービス業は(49%)の割合が増加しています。

コロナ前・コロナ後でも、富士急行の屋台骨であるレジャー・サービス業の業績動向が同社の未来を占うのは間違いないでしょう。

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

夫の収入「知らない」が37.9%。夫婦間の“所得隠し”は老後破産・熟年離婚の元凶になる=…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

日本は「時代遅れ」で滅ぶ。高齢者の半数がネット使えず、少子高齢化で衰退へ=鈴木傾城

-

高校授業「現代社会」廃止で「公共」新設へ。なぜ基本的人権の保障・平和主義を消した?…