今回は国内最大の時価総額を誇るトヨタ自動車<7203>を分析します。イメージの良い会社ではあると思いますが、「あえて買う必要はない」と私は考えます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

時価総額は日本一。しかし…

国内最大の時価総額を誇るトヨタ自動車<7203>を分析してみます。

トヨタ自動車はイメージの良い会社ではあると思いますが、ただ「あえて買う必要はない」と私は考えます。

販売台数は1,000万台クラスでフォルクスワーゲンや日産ルノーグループと並ぶ会社です。

トヨタの特徴は、ハイブリッド技術に強みがある一方で、電気自動車には乗り遅れてしまっています。

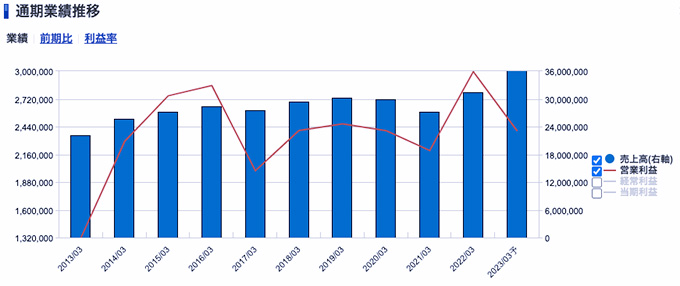

業績を見てみましょう。

トヨタ自動車<7203> 業績(SBI証券提供)

リーマン・ショックの時に赤字を出しましたが、その後は回復しました。

2016年にピークを迎えますが、実はそこからほとんど伸びていません。

世界の自動車の販売台数が伸びているわけではないので、当然と言えば当然です。

トヨタは、経済的に成長している中国やインドで、うまくやれていないところがあります。

最大の売り上げは北米なのですが、その北米で利益を出せていません。

やはり競争があるからだと思われます。

ハイブリッド?EV?

自動車業界はいま「大変革」の中にあります。

その中でトヨタはハイブリッド車とEVのどっちつかずで、“全方位外交”を行っている状況です。

どっちつかずの理由としては、これまで築き上げてきた財産がかなりあるというところがあります。

今、大きな改革を行おうとすると、やはり痛みが伴います。

直近で社長が変わりましたが、痛みを伴う改革をいま行う必要性が必ずしもありません。

しかし、その間にテスラやBYDなどのEVが台頭してきています。

すぐさま電気自動車に地位を奪われるということも考え難いですが、一方で、このままの事業を続けていて売り上げや利益が伸びるイメージもできません。

また、カーシェアが拡大してくると、自動車の数自体は減ることになります。

トヨタはメーカーなので、利益を伸ばすためには販売台数を増やさなければなりません。

仮にEV化の波に乗り遅れずにEVで一定数のシェアを取るようになっても、自動車の販売数が増えるわけではないので利益を積み上げることが難しくなります。

こういった点を考えると、トヨタに投資するうまみはあまり感じられません。

Next: 遠からず時価総額日本一から脱落する?長期投資家から見ると…